Argent de poche : combien et à partir de quel âge ?

5 min

La majorité des parents commencent à donner de l’argent de poche à leurs enfants à partir de 12 ans, tandis qu’une part importante le fait dès l’école primaire, entre 6 et 9 ans. Le montant recommandé se situe généralement entre 0,50€ et 1€ par année d’âge par semaine (donc entre 24 et 48€ par mois pour un enfant de 12 ans).

Une enquête menée par Maison Slash auprès de 500 parents belges révèle leurs habitudes : à quel âge donner de l’argent de poche, quel montant et comment. Liesje Vanneste, experte en éducation financière, commente les résultats de l’enquête et nous livre ses conseils pour accompagner les jeunes vers l’autonomie financière.

Principaux résultats

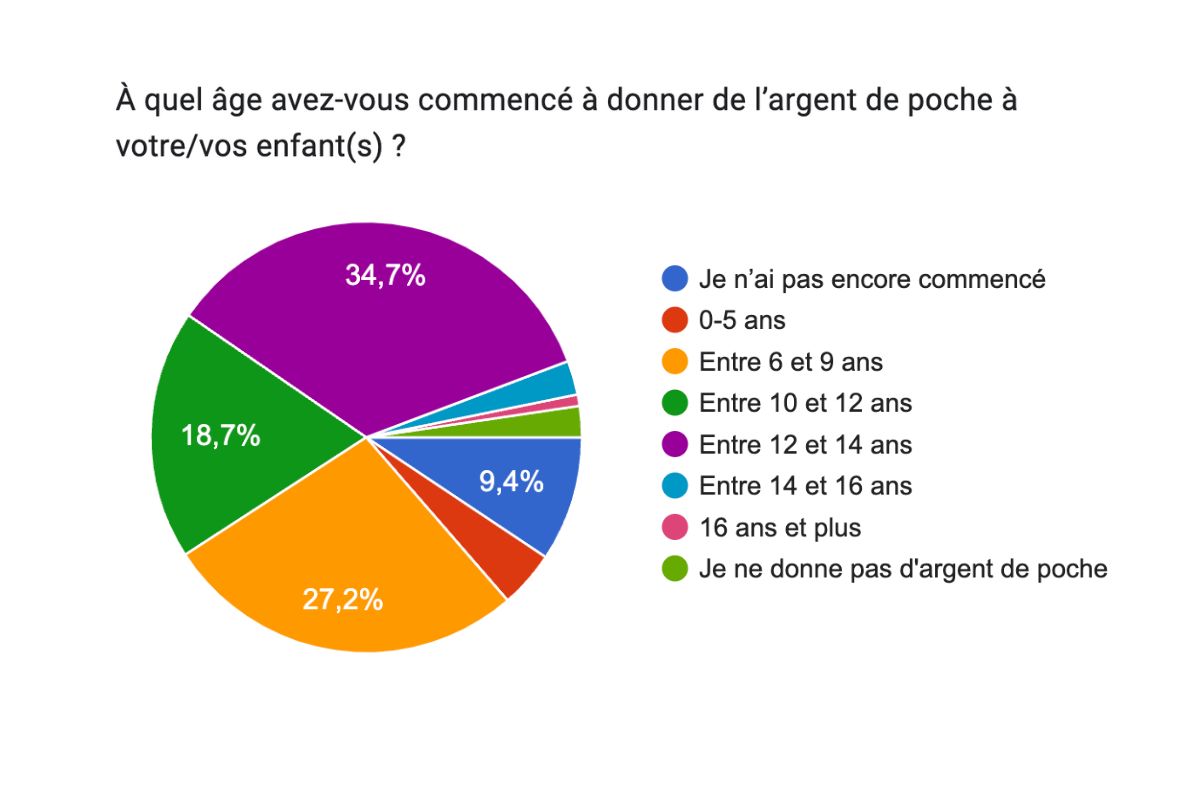

- 34,7% des parents commencent à donner de l’argent de poche à partir de 12 ans, et 27,2% commencent déjà entre 6 et 9 ans

- La majorité des parents donnent de l’argent de poche électronique

- La moitié des parents donnent de l’argent de poche tous les mois et 37,4% le font chaque semaine

- Seuls 2,3% des parents qui ont répondu à l’enquête ne donnent pas d’argent de poche

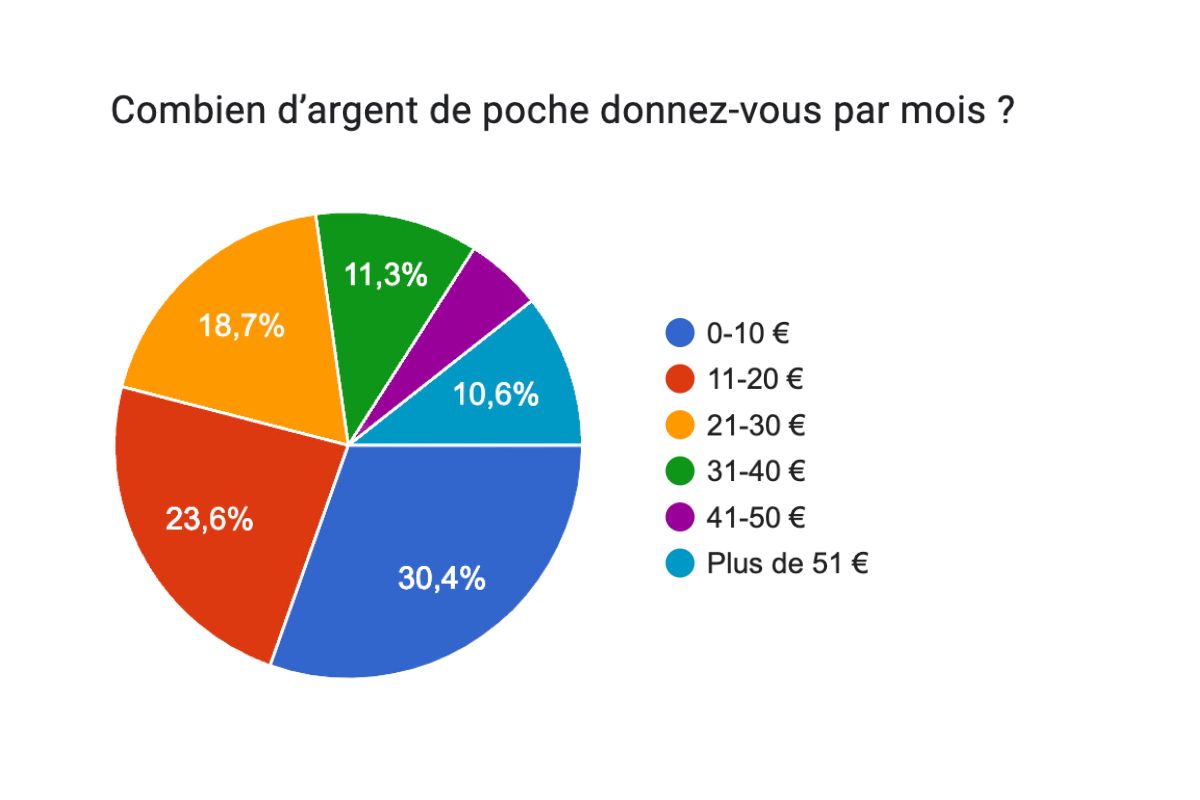

- Le montant d’argent de poche recommandé se situe entre 0,50€ et 1€ par année d’âge, par semaine

Source : enquête Maison Slash en collaboration avec BNP Paribas Fortis (2025)

Comprendre l’argent de poche et son rôle éducatif

L'enquête révèle que beaucoup de parents donnent de l’argent de poche à partir de 12 ans (34,7%). Un âge qui fait sens, car les adolescents ont souvent un peu plus de liberté et de besoins que les plus jeunes. Néanmoins, 27,2% des parents commencent déjà à donner de l'argent de poche entre 6 et 9 ans.

L’argent de poche désigne une somme modeste que les parents versent régulièrement à leur enfant pour couvrir ses dépenses personnelles non essentielles. Plus qu’un simple transfert financier, il constitue un outil d’apprentissage permettant aux jeunes de développer leur autonomie et de comprendre la valeur de l’argent avant d’entrer dans la vie adulte.

Les bénéfices de l’argent de poche

L’argent de poche permet à l’enfant d’apprendre la gestion budgétaire à petite échelle. En disposant d’une somme limitée, il découvre comment répartir ses ressources entre différentes envies et besoins. Cette expérience développe sa capacité à faire des choix financiers réfléchis.

L’apprentissage de l’épargne représente un autre avantage majeur. Lorsqu’un enfant souhaite acquérir quelque chose qui dépasse son budget immédiat, il comprend naturellement la nécessité de planifier et de mettre de côté. Cette compréhension de la notion d’épargne lui servira tout au long de sa vie.

Pourquoi commencer tôt est important

Selon Liesje Vanneste, il est pertinent de commencer à donner de l’argent de poche dès l’école primaire. À cet âge, les enfants possèdent déjà des compétences suffisantes en calcul et ils sont moins soumis aux diverses tentations extérieures et aux pressions de groupe.

Par ailleurs, plus l’apprentissage de la gestion de l’argent débute tôt, plus il est efficace par la suite. Les habitudes financières saines s’ancrent plus facilement avant l’adolescence, période où les influences sociales et les dépenses tentantes se multiplient.

L’âge idéal pour commencer l’argent de poche

Les tranches d’âge principales

Entre 6 et 9 ans, l’enfant développe ses premières compétences en calcul à l’école. C’est une période propice pour introduire des notions financières de base, car les pressions sociales restent limitées. L’enfant peut apprendre sans la complexité des influences extérieures que subissent les ados.

À partir de 12 ans, l’entrée en école secondaire marque souvent un tournant. Les besoins évoluent : sorties avec les amis, achats personnels, activités diverses. Cette étape justifie pour de nombreuses familles le début ou l’augmentation de l’argent de poche.

Les facteurs à considérer incluent la maturité de l’enfant, ses compétences en calcul et ses besoins sociaux réels. Chaque enfant évolue à son rythme.

Selon l’enquête, seul un petit groupe de parents (2,3%) ne donne pas d’argent de poche.

« Vous n'êtes évidemment pas obligé·e de donner de l'argent de poche à votre enfant. Ce n'est possible que si vos finances le permettent. Donner de l'argent de poche est un bon apprentissage, mais il existe différentes façons d'éduquer financièrement votre enfant. Vous pouvez impliquer vos enfants dans certains choix financiers. Par exemple en discutant avec eux de la manière dont vous épargnez en tant que parent et de la manière dont vous gérez le budget familial.»

Liesje Vanneste, experte en éducation financière

Montants recommandés et méthodes de versement

En ce qui concerne le montant de l’argent de poche, Liesje recommande une base de calcul de 0,50€ à 1€ par année d’âge et par semaine. Ce montant correspond généralement aux besoins de l’enfant selon son âge.

Tableau des montants par âge

| Âge | Argent de poche par semaine | Argent de poche par mois |

| 6 ans | 3 - 6€ | 12 - 24€ |

| 10 ans | 5 - 10€ | 20 - 40€ |

| 12 ans | 6 - 12€ | 24 - 48€ |

| 16 ans | 8 - 16€ | 32 - 64€ |

Beaucoup de parents donnent cependant un montant inférieur à cette recommandation, souvent en raison du budget familial ou de l’argent que l’enfant reçoit lors d’anniversaires ou de fêtes comme Noël. Il est donc important de prendre en compte ces sommes pour ajuster l’argent de poche, afin de trouver un équilibre entre apprentissage et réalité familiale.

Espèces versus argent électronique

La plupart des parents donnent de l’argent de poche électronique. Cependant, pour les plus jeunes enfants, il est préférable de donner l’argent de poche en liquide, car c’est plus concret et tangible pour eux.

- À partir de l’entrée en secondaire, ouvrir un compte bancaire pour votre enfant peut être bénéfique :

- L’enfant apprend la notion de budget, en visualisant son solde et en observant l’effet immédiat de chaque dépense

- Il ou elle apprend à utiliser une carte de débit et une application bancaire et à faire des virements

- Il ou elle apprend à effectuer des achats en ligne en toute sécurité, une compétence essentielle à l’ère numérique

- L’enfant ou l’ado développe son autonomie de manière encadrée, grâce à des plafonds et des paramètres adaptés à son âge, et les parents conservent toujours le contrôle via leur app bancaire

Fréquence de versement

La majorité des parents (50,4%) donnent de l’argent de poche chaque mois, 37,4% le font chaque semaine.

Liesje recommande de donner de l’argent de poche chaque semaine aux jeunes enfants, car un mois représente une durée trop longue pour un enfant de 7 ans. Si l’argent n’est pas entièrement dépensé, elle conseille de passer à un versement toutes les deux semaines.

En revanche, un enfant de 12 ans est généralement capable de gérer un budget mensuel, bien qu’il y ait toujours des exceptions où il vaut mieux raccourcir la période.

Défis courants et solutions pratiques

Les parents rencontrent régulièrement des difficultés dans la gestion de l’argent de poche de leurs enfants. Voici les situations les plus fréquentes et les conseils d’experts pour y faire face.

Équilibrer dépenses et épargne

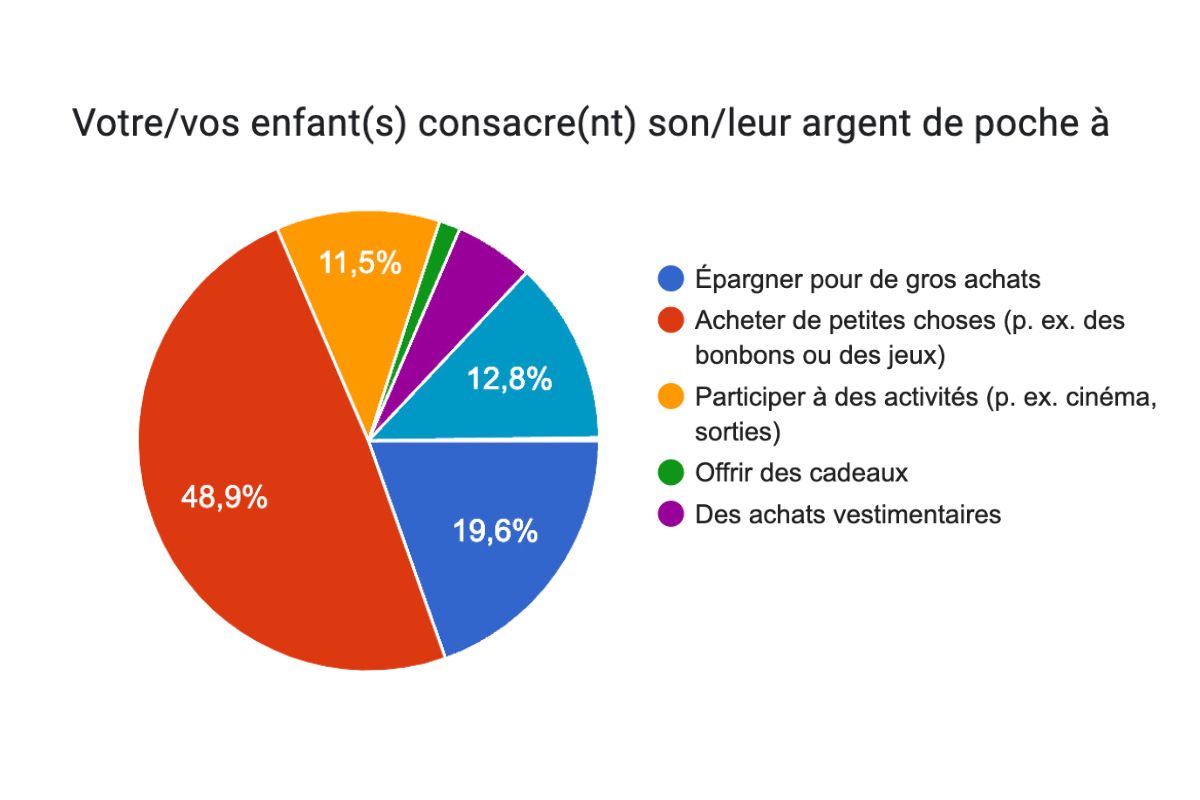

L’enquête révèle que les enfants utilisent principalement leur argent de poche pour acheter de petites choses (48,9%), telles que des bonbons ou des glaces. Une part moins importante est dédiée à l’épargne (19,6%), bien que les parents expriment le souhait que leurs enfants économisent davantage (52,2%).

Pour les éduquer sur la notion d’épargne, il est important que les parents aident leurs enfants à établir un budget en répartissant l’argent de poche entre dépenses immédiates, épargne et achats futurs. Discuter des choix financiers avec ses enfants les aide à comprendre la valeur de l’argent et à distinguer besoins et envies.

Lorsqu’un enfant ou un adolescent dépense rapidement tout son argent en début de mois, cela lui apprend une leçon et il ou elle sera plus enclin·e à mieux gérer son argent de poche la prochaine fois. Les erreurs font partie de l’apprentissage.

Résistez à la tentation de céder aux demandes d’avances répétées. L’expérience de la pénurie temporaire enseigne la gestion budgétaire plus efficacement que n’importe quel discours parental.

« Quand le budget alloué à l’argent de poche est limité, il est important d’en discuter avec l’enfant. Quelles valeurs souhaitez-vous lui transmettre ? Par exemple, éviter qu’il dépense pour des produits qui encouragent la violence, des sucreries ou du slime. Apprendre à dépenser, c’est comprendre la valeur des choses et gérer son budget. »

Liesje Vanneste, experte en éducation financière

Liesje : « Si le budget pour l’argent de poche est limité, il peut être utile de réfléchir à quoi le consacrer. Il me semble judicieux d’entamer la conversation à ce sujet en tant que parent. Quelles normes et valeurs voulez-vous communiquer ? Vous ne voulez peut-être pas qu’ils dépensent cet argent pour quelque chose qui promeut la violence, des choses sucrées ou du slime. Apprendre à dépenser signifie réaliser la valeur des choses, mais aussi qu'on ne peut pas tout dépenser en un coup. Cela semble évident pour les parents, mais ça ne l’est pas pour un enfant de 10 ans. Si un enfant reçoit 10 euros d’argent de poche au début du mois et dépense tout en deux jours, il apprend à budgétiser. »

Argent supplémentaire et petits boulots

Pour gagner plus d’argent, il n’est pas rare que les enfants effectuent de petits boulots. Un peu plus de la moitié des parents déclarent que leur adolescent de moins de 15 ans peut accomplir des petits travaux chez les voisins ou vendre des vêtements d’occasion afin de gagner un peu d’argent supplémentaire.

Pour Liesje, ce type d’initiatives est bénéfique pour les jeunes. Cela leur permet de comprendre la valeur du travail et d’apprendre qu’il faut consacrer du temps pour gagner de l’argent. Elle souligne toutefois qu’il existe une zone grise légale, car un emploi étudiant n’est autorisé qu’à partir de 15 ans en Belgique.

Elle précise aussi que l’argent de poche ne doit pas être une récompense pour les tâches ménagères, mais un montant régulier pour apprendre à gérer un budget.

« Pour vider le lave-vaisselle, il ne faut évidemment pas donner d’argent. Un enfant fait partie d’une famille et certaines tâches doivent être accomplies. On ne reçoit pas d’argent pour ça. »

Liesje Vanneste, experte en éducation financière

Parmi les parents qui ont répondu à l’enquête, 17,4% récompensent leurs enfants pour des tâches ménagères. Cela concerne des corvées plus importantes, pas des tâches quotidiennes.

Solutions bancaires pour accompagner l’apprentissage

L’ouverture d’un compte en banque pour les enfants ou ados facilite la compréhension de la gestion de l’argent et de la banque digitale. Cela leur permet également d’apprendre à gérer leur argent sur le long terme, notamment en découvrant des notions comme l’épargne ou les intérêts via un compte d’épargne associé.

Pour offrir à votre enfant une première expérience avec la banque, BNP Paribas Fortis propose le Welcome Pack, un compte de paiement jeune gratuit destiné aux enfants et adolescents jusqu’à 18 ans. Ce compte permet à votre enfant de gérer son argent en toute autonomie, tout en vous réservant un contrôle parental sur ses opérations.

Grâce à l’application bancaire Easy Banking App et la banque en ligne Easy Banking Web, les enfants peuvent consulter leur solde, suivre leurs dépenses et effectuer des opérations simples en toute sécurité depuis leur smartphone ou leur ordinateur. La carte de débit associée leur permet d’apprendre les gestes bancaires essentiels.