Le jour de la libération… mais pas pour l’incertitude

2 min

Jour de la Libération : le jour où les États-Unis se dédouanent de l'injustice mondiale... Le président Trump était visiblement ravi de son annonce dédoublée. À partir du 5 avril, des droits de douane de 10% s'appliqueront à presque toutes les marchandises importées aux États-Unis. Et à partir du 9 avril, des tarifs réciproques seront en vigueur.

La formule utilisée pour calculer les tarifs est tout aussi bizarre que la déclaration de guerre elle-même. Elle tient compte du déficit commercial de biens comme indicateur des pratiques commerciales injustifiées présumées, et elle divise ce déficit par le total des biens importés. Le résultat est ensuite divisé par deux... en gage de bonne volonté accordée par le président. Les pays à faibles revenus qui exportent beaucoup de biens vers les États-Unis, mais en importent peu (en raison d'une consommation intérieure limitée) sont donc soumis à des droits de douane très lourds. Pour le Vietnam et le Cambodge, par exemple, le taux effectif est de 46% et 49%. Et les pays ayant un déficit commercial de marchandises sont toujours soumis au taux minimum de 10%.

Coût important

Tant que les États-Unis consommeront plus qu'ils n'épargneront, le déficit commercial demeurera. Et il y aura toujours des choses à importer, que les pays ne pourront pas produire eux-mêmes... comme les bananes aux États-Unis. Finalement, si tout le monde appliquait cette formule, il n'y aurait plus de déficits ou d'excédents commerciaux. Dans le monde imaginé par Trump, c'est un rêve. Dans le monde réel, c'est un non-sens. Il n'y a aucune raison économique pour que ce soit la formule idéale, au contraire.

L'objectif ultime de Trump est de ramener l'industrie aux États-Unis, à tout prix. Et ça coûtera cher, évidemment. Le bureau d’études T.S. Lombard a calculé que les tarifs impliquent une taxe supplémentaire de 530 milliards de dollars, soit 1,8% du PIB, une taxe de 8,4% sur la consommation des ménages, une taxe de 18% sur la production industrielle américaine et une taxe de 77% sur les bénéfices de l'industrie américaine... Il ne s'agit pas d'un événement stagflationniste, mais d'un événement qui provoquera une récession... si les tarifs restent en vigueur.

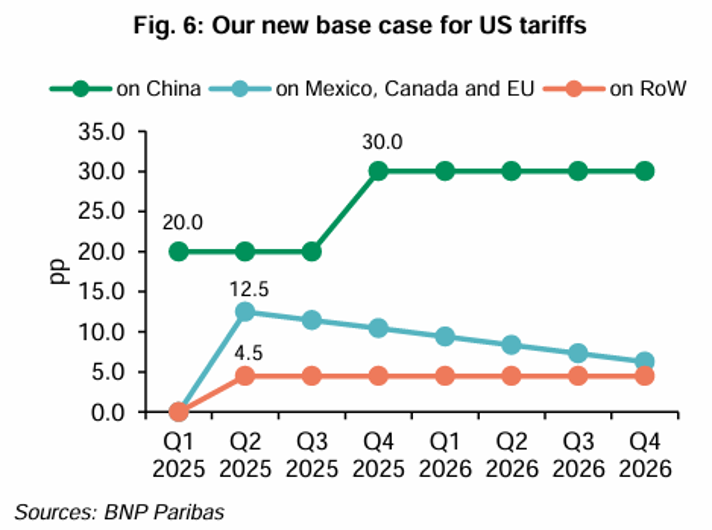

La soupe n'est pas mangée aussi chaude qu'elle est servie… Et les négociations doivent faire baisser ces taux.

Mais que se passe-t-il si aucune solution négociée n'émerge ?

- La confiance dans les États-Unis a été ébranlée à jamais. Même si les droits de douane finaux sont réduits, l'apogée de la mondialisation est révolue. Outre la diversification de la chaîne d'approvisionnement, la diversification des marchés de vente devient également de plus en plus importante. La Chine a bien compris ce message. Elle exporte de plus en plus de produits finis vers les pays du Sud.

- En raison de la mondialisation, les prix des biens sont restés stables en moyenne sur la période 2000-2020. Si vous observez simplement ce que vous achetez au quotidien – une machine à laver, une voiture ou même des vêtements –, vous constaterez les prix ont chuté en raison du commerce international. Ils sont maintenant devenus beaucoup plus abordables (malgré leur qualité supérieure) pour de nombreuses personnes dans le monde. Le prix des services, plus difficiles à échanger (en dehors des services numériques), ont augmenté de 60% en moyenne de 2000 à 2020, juste avant le choc Covid. Mais à cause de la démondialisation les produits deviendront plus chers et donc le pouvoir d'achat du consommateur augmentera beaucoup plus lentement ou diminuera.

- Certaines entreprises seront enclines à s'implanter aux États-Unis afin d'échapper aux droits de douane. Des rapports pointent du doigt les entreprises pharmaceutiques qui profitent actuellement du traitement fiscal irlandais extrêmement favorable. Ceci se révèlera évident si l'impôt sur les sociétés américaines baissent à nouveau, passant de 21% à 15%. Cette baisse doit être financée par l'augmentation des recettes provenant des droits de douane à l'importation. Mais cela reste théorique. Les hausses de droits de douane de Trump au cours de son précédent mandat ont été contrées par des mesures ciblées par la Chine et d'autres pays, causant beaucoup de dommages aux secteurs américains tels que l'agriculture. Les revenus des droits de douane à l'importation étaient à peine suffisants pour payer les indemnités.

- Les pays à bas salaires sont encore plus impactés. Suite à l'augmentation des droits de douane durant le premier mandat de Trump, la Chine a investi massivement dans des pays intermédiaires tels que le Vietnam, la Thaïlande et le Cambodge vers lesquels elle a ensuite exporté des biens intermédiaires et des matières premières. Ceux-ci ont été assemblés là-bas – avec des coûts de main-d'œuvre considérablement inférieurs à ceux de la Chine – puis exportés vers les États-Unis. De 2019 à 2024, les exportations vietnamiennes vers les États-Unis ont plus que doublé, passant de 64 à 136 milliards de dollars. L'hypothèse de la Chine était que les États-Unis n'impliqueraient probablement pas tous leurs partenaires et pays alliés dans la guerre commerciale... Cette illusion est brisée aujourd'hui. Même les alliés les plus proches comme l'Australie (10% de droits de douane) ou le Japon (24%) ne sont pas épargnés. Pour les pays intermédiaires d'Asie du Sud-Est, la porte des États-Unis est désormais fermement bloquée. Il serait insensé de s'attendre à ce que ces pays, au niveau de la consommation, se rapprochent de ce qu'ils produisent pour les États-Unis.

Quel impact sur l'économie américaine ?

- Les entreprises américaines sont touchées parce que les produits intermédiaires sont également touchés. 40% des importations chinoises sont des produits intermédiaires. Ils coûteront 50% plus chers ! Ce qui entraînera des produits finaux américains plus chers…

- Prenons l'exemple des voitures et des droits d'importation de 25% en vigueur. Cela augmente d'un quart le coût des voitures étrangères, mais cela risque également de faire grimper le prix des voitures américaines. En Amérique du Nord – États-Unis, Mexique et Canada – il existe une chaîne de valeur entièrement intégrée. L'ALENA. Depuis 2020, la zone de libre-échange AEUMC l'a assuré, jusqu'à ce que les partenaires que sont le Mexique et le Canada soient également imposés. Les pièces traversent la frontière des dizaines de fois pour finalement être assemblées aux États-Unis. Mais toutes les voitures, même celles entièrement fabriquées aux États-Unis, contiennent de petites pièces qui viennent du monde entier : arbre de transmission de Corée, puces de Belgique... il est impossible de commencer à produire toutes ces pièces aux États-Unis en claquant des doigts. De nombreuses estimations font état de coûts supplémentaires de 3000 $ et plus.

- Bien que Trump promette beaucoup d'emplois et d'investissements, les consommateurs américains peuvent s'attendre à des coûts nettement plus élevés à court terme. Il n'y a tout simplement pas assez d'usines américaines pour remplacer les importations. Un ménage américain moyen paiera donc des milliers de dollars de plus par an.

Quel effet sur la croissance européenne ?

L'Union européenne doit faire face à un taux de 20%. BNP Paribas 360 à Londres s'attend à ce qu'après les négociations, les droits de douane supplémentaires à l'importation soient réduits à 12,5%. L'impact direct et indirect réduirait le niveau du PIB dans la zone euro de 0,7 point de pourcentage au 4T26. Sur cette croissance, 0,4% sera interrompu cette année et 0,3% l'année prochaine. Cela porte la croissance attendue à 1,3% et 1,5%, grâce à l'effet positif des 500 milliards d'euros d'investissements publics de l'Allemagne pour les 12 prochaines années et des importantes dépenses de défense. La baisse des taux d'intérêt par la BCE a également stimulé les prêts ces derniers mois. Cette belle croissance est-elle écrite dans les étoiles ? Certainement pas. Si Trump s'en tient à ses positions, il y a de fortes chances que les États-Unis tombent en récession. Traditionnellement, le même sort a été réservé à l'Union européenne. À ce moment-là, la BCE pourrait réduire ses taux d'intérêt encore plus que les 2% que nous préconisons jusqu'à présent. Mais peut-être que ces vieilles règles ne s'appliquent plus dans cette Nouvelle Économie mondiale ?

Les opinions exprimées dans ce blog sont celles des auteurs et ne représentent pas nécessairement la position de BNP Paribas Fortis.